今回はブログ作業で誰かを雇った場合に

納める源泉所得税を支払うのを年に2回で済ませるための届出

「源泉所得税の納期の特例の承認に関する申請書」

についてお伝えします!

従業員を雇っている人や、青色事業専従者として家族を雇っている人は必ず確認しましょう!

目次

1.源泉所得税の納期の特例の承認に関する申請書とは?

そもそも源泉所得税は、毎月払わなければならいものです。

しかし、「源泉所得税の納期の特例の承認に関する申請書」を出せば、

年に2回の納税で済むようになります。

1月から6月までに源泉徴収をした所得税は、7月10日までにまとめて納める。

7月から12月までに源泉徴収した所得税は、翌年1月20日までにまとめて納める。

また、この制度を使うことができる人は、給与を支払う人が常に10人未満の事業者です。

1-1. アルバイトやパートも源泉徴収の対象になる?

アルバイトやパート、青色事業専従者も源泉徴収の対象です。

ただ、給与が月88,000円未満のときは、源泉所得税がかかりません。

なので、「源泉所得税=0円」と記入した納付書を提出します。

1-2.源泉所得税の納期の特例の承認に関する申請書をダウンロードできる場所

国税庁のHPからDLできます!

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/201601h268.pdf

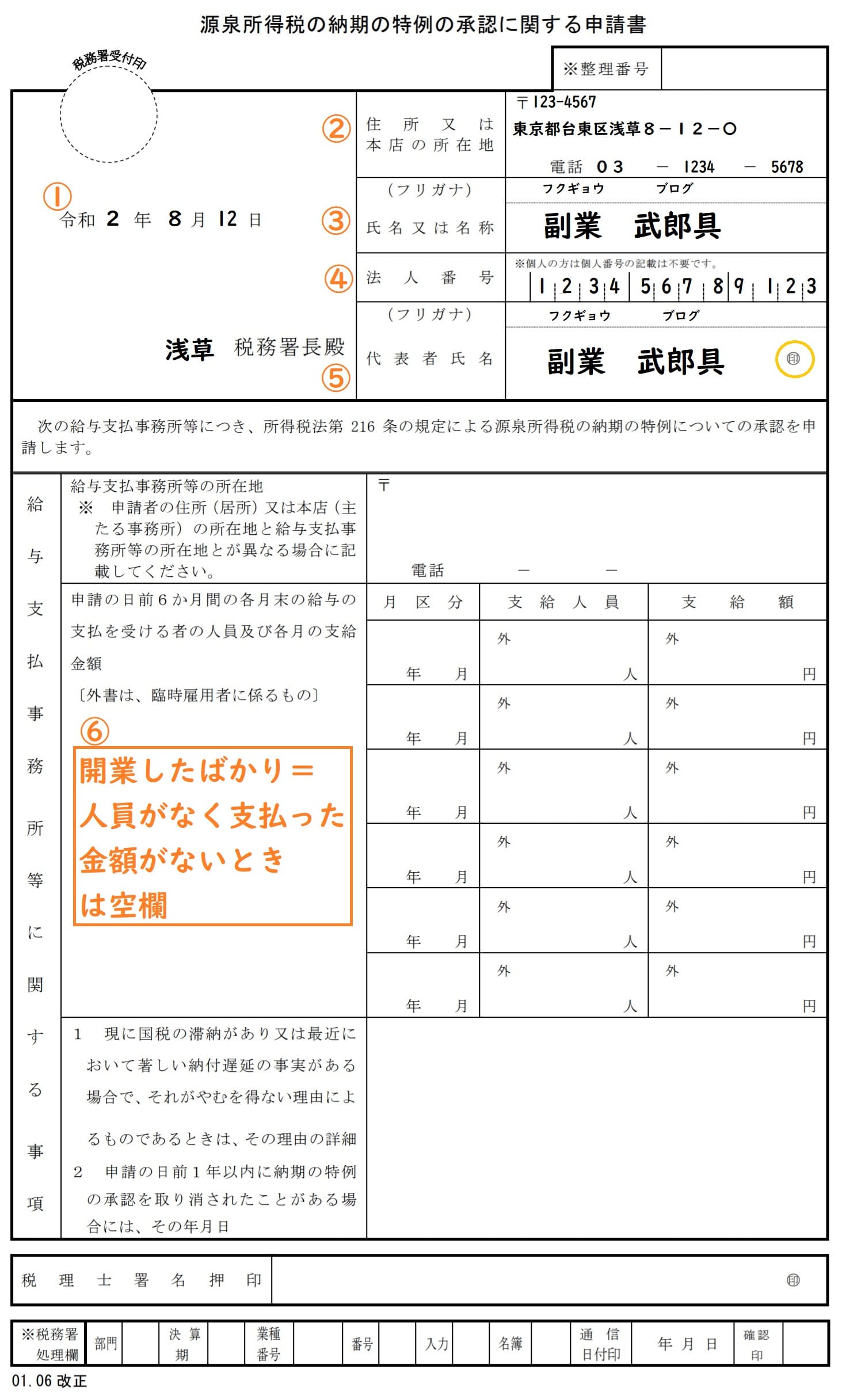

2.申請書の完成例

国税庁HPからDLしたもので作った完成例です。

こちらを見本に記入していきましょう!

3.申請書の書き方(真似てOK!)

①日付、税務署名

提出した日付と、管轄の税務署名を記入します。

②住所又は本店の所在地

住所(事務所があれば事務所の住所)と、電話番号を書きます。

※開業届に書いた住所と一致させましょう。

③氏名又は名称

開業届に屋号を書いた→屋号

開業届に屋号を書いていない→氏名(納税者名)

を書きます。

④法人番号

法人の場合のみ、番号を書きます。

個人事業主の場合は、書きません。

⑤代表者氏名

③で屋号を書いた人→納税者氏名

③で氏名を書いた人→もういちど納税者氏名を記入

捺印を忘れずに!認印で大丈夫です。

4.いつまでに、どこへ出せばいい?

| 提出期限 | 提出期限は特にありません。提出した日の翌日に支払う給与から適用です。 |

|---|---|

| 提出先 | 管轄の税務署 |

| 提出方法 | 手渡しor郵送 |

| 項目名 | ここに説明文を入力してください。 |

| 項目名 | ここに説明文を入力してください。 |

書類の作成お疲れさまでした!

5.源泉所得税の納期の特例をやめるとき

従業員の人数が10人を超えると、今回の特例を受けることができません。

その場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出します。

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/201601h271.pdf

お疲れさまでした!

↓私がブログ開始1年目、収益ゼロだったときの話(*’ω’*)↓